di Stefania Luzi, Responsabile area Economia e finanza Mefop

Il 10 giugno 2019 è stato pubblicato in gazzetta Ufficiale il decreto 49/2019, con cui la Direttiva Shareholder Rights II (d’ora in avanti SRD II) è stata recepita nel nostro ordinamento. La SRD II mira a promuovere un maggiore attivismo degli investitori istituzionali (fondi pensione, gestori di attivi e compagnie di assicurazione e riassicurazione), in qualità di azionisti degli emittenti quotati, chiedendo loro di predisporre una politica di impegno, secondo il principio del comply or explain: gli investitori che scelgono di non dotarsi di una politica di impegno dovranno spiegarne le motivazioni.

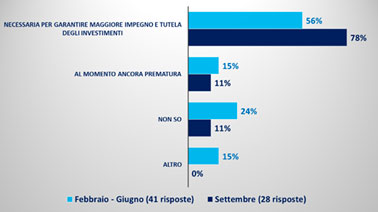

Per supportare i fondi pensione negli adempimenti dettati dalla SRD II, Mefop ha avviato un tavolo di lavoro multistakeholder, in collaborazione con il Forum per la Finanza sostenibile, nel corso del quale è stata condivisa con gli investitori previdenziali l’opportunità di dotarsi di linee guida di stewardship. L’ambiziosa proposta trovava peraltro conforto nei dati di un’indagine, condotta da Mefop, finalizzata a valutare le intenzioni dei fondi pensione in merito alle previsioni della SRD II. L’indagine è stata realizzata attraverso la somministrazione di un questionario in un due diversi momenti temporali (febbraio e settembre 2020) con l’obiettivo di valutare se e quali cambiamenti avessero interessato il sistema nell’intervallo intercorso tra le due rilevazioni. Oltre alla scelta relativa al comply or explain, uno dei temi oggetto di indagine ha riguardato il sentiment degli investitori riguardo la stesura di un codice di stewardship dedicato. Alla seconda rilevazione, circa l’80% degli intervistati dichiara di reputare l’iniziativa necessaria, in aumento rispetto al 56% della prima. Si riduce la percentuale di chi non è in grado di esprimere un giudizio, probabilmente anche in conseguenza della maggiore conoscenza del tema oggetto di indagine, favorita dalle attività seminariali, di informazione e formazione organizzate nel periodo oggetto di osservazione (Fig. 1).

Fig. 1 Come valuta la stesura di un codice di stewardship per gli investitori previdenziali?

Forte di tali opinioni, nel corso del 2021 Mefop ha avviato la redazione delle Linee Guida di stewardship, con il supporto tecnico di Konstantinos Sergakis, professore ordinario di Capital markets law and Corporate governance all’università di Glasgow. Il primo draft è stato presentato lo scorso 29 novembre, dopo una fase di confronto con le principali associazioni di categoria e istituzioni del settore (Abi, Adepp, Assofondipensione, Assogestioni, Assoprevidenza, Borsa Italiana, Forum per la Finanza sostenibile, PRI). Per cogliere il punto di vista di tutti gli stakeholder, Mefop ha deciso di avviare una consultazione pubblica, aperta fino al 10 gennaio, e ha pubblicato la prima versione delle Linee Guida a marzo 2022 (disponibili al link: https://www.mefop.it/cms/doc/26346/linee-guida-stewardship-mefop.pdf).

Le Linee Guida rappresentano il primo passo normativo di soft law, ispirato alle migliori prassi internazionali, pur nel rispetto delle specificità del settore previdenziale italiano, e si pongono l’obiettivo di favorire un graduale avvicinamento ai temi della stewarship, arricchendo di contenuti e suggestioni una cornice regolamentare “minimalista”. Operando indipendentemente dagli obblighi normativi applicabili ai fondi pensione, possono rappresentare un utile strumento anche per le casse di previdenza, escluse dall’ambito dei destinatari della Direttiva, nonché per altri investitori, con finalità e modelli gestionali assimilabili a quelli propri degli investitori previdenziali. Sono state preferite ad altri strumenti, a cui sarebbe stato possibile ricorrere per rispondere agli obiettivi prefissati, per l’approccio maggiormente flessibile nell’applicazione e di minore invasività e impatto sugli adempimenti, in grado di favorire un processo graduale e consapevole di crescita del sistema. La loro adozione, infatti, non prevede alcun obbligo di adesione o dichiarazione di conformità secondo il principio del “comply or explain”. Si è privilegiato un siffatto approccio al fine di evitare un sovraccarico, negli obblighi di comunicazione al pubblico, ulteriore rispetto alle disposizioni attualmente in vigore, che avrebbe potuto scoraggiare l’eventuale adozione. I fondi pensione e le casse di previdenza hanno la facoltà di comunicare al pubblico l’uso delle Linee Guida, e, ove lo ritengano opportuno, fornire ulteriori dettagli circa l’implementazione dei principi.

Le Linee Guida costituiscono uno strumento assolutamente flessibile: la messa a terra dei sette principi e delle raccomandazioni a corredo, in esse contenuti, favorirà la diffusione di know how ed expertise, potenzialmente in grado di generare una spinta alla loro revisione. Le future versioni delle Linee Guida continueranno a sostenere gli attori del mercato, supportandoli nell’integrazione dei principi a beneficio sia della qualità delle attività condotte sia della reputazione degli investitori.

L’auspicio è che presto anche in Italia avremo degli investitori istituzionali consapevoli e pronti a svolgere un ruolo importante sui mercati finanziari.