Il rischio delle dinamiche geopolitiche

Dopo un biennio dominato da dinamici e drammatici scossoni geopolitici prodotti dai due cruenti conflitti tuttora in corso (quello originato dall’invasione russa in territorio ucraino e quello iniziato lo scorso 7 ottobre con il raid di Hamas contro cittadini israeliani) e sulla scia degli accadimenti che sul finire del 2023 hanno surriscaldato il Mar Rosso, non si rilevano da parte degli analisti economici aspettative prospettiche di miglioramenti del quadro evolutivo a livello mondiale. Si percepisce semmai la tendenza a considerare l’instabilità geopolitica come la variabile di maggior rischio, convogliando quindi gli indirizzi consigliati verso investimenti agili e prudentemente diversificati. Nel quadro un ruolo pesante lo svolgono proprio le incerte prospettive per le due guerre (tra Russia e Ucraina e tra Israele e Hamas). Al momento, non si intravede un deciso tentativo potenzialmente risolutivo per entrambi i conflitti, anzi, frequentemente, si prospettano, come più probabili, per entrambe i casi, drammatici scenari di escalation verso fronti di guerra amplificati dal coinvolgimento di altri Paesi. Sul fronte prettamente politico/istituzionale, il 2024 si prospetta anche come un anno chiave per via delle elezioni, cui sarà chiamato qualche miliardo di cittadini. Oltre che negli Stati Uniti, il 2024 sarà infatti data di consultazioni politiche in Europa, Russia, Ucraina, India, Messico e diversi altri Paesi.

La frenata del Pil mondiale

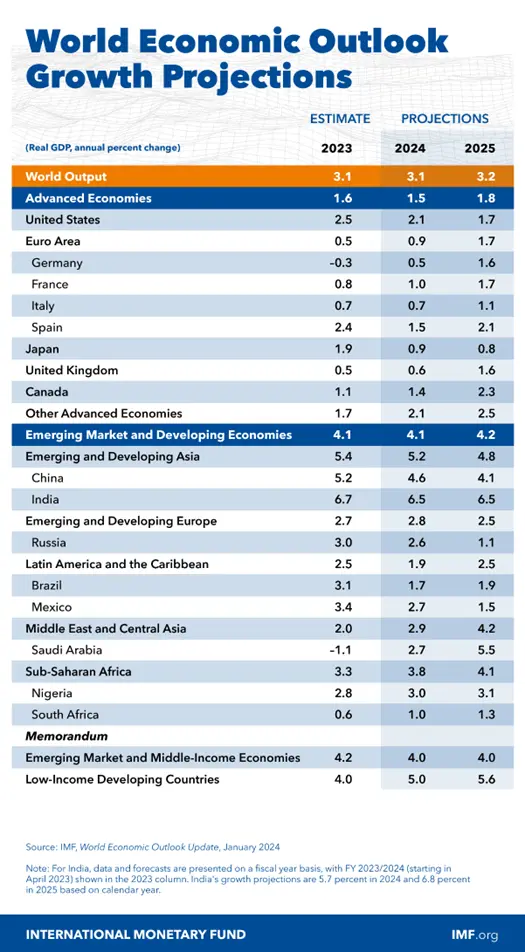

Considerato il contesto, la crescita globale attesa non si esprime con una performance di livello particolarmente brillante. Per il PIL mondiale, le stime oscillano tra il 2,5 e il 3%, un dato comunque leggermente inferiore del medio calcolato per il decennio precedente (2013-2022) pari ai 3,1 punti percentuali. Le più recenti stime dell’OCSE, ad esempio, tratteggiano per il 2024 un rallentamento che conduce il PIL globale a variare di 2,7 punti percentuali, per effetto delle politiche monetarie restrittive e del peggioramento della fiducia di consumatori e imprese. D’altra parte, ogni modello di previsione sottenderà i rischi al ribasso derivanti dalle tensioni politiche internazionali, già menzionati, con la conseguente debolezza della domanda mondiale che si riflette nella modesta dinamica degli scambi di beni e servizi. Effetti depressivi solo in parte contrastati da una variazione ancora (almeno a gennaio ’24) relativamente contenuta dei prezzi del greggio e del gas naturale nonostante gli attacchi attuati dagli Houti al traffico navale in transito per il Canale di Suez.

Forse lo shock energetico si è esaurito e ora la scarsa crescita economica, verificata e attesa, esercita una pressione sui complessi meccanismi di determinazione delle quotazioni dei prodotti energetici. Già negli Stati Uniti si rilevano alcuni segnali di indebolimento dell’attività economica (l’FMI stima un aumento del Pil dell’1,5% dal 2,4% del 2023), mentre per la Cina è prevista una crescita inferiore ai livelli degli anni pre-pandemici. Il Pil cinese quest’anno dovrebbe espandersi del 4,6%, una variazione che riflette comunque valori relativamente bassi rispetto ai consueti canoni pechinesi. Diversi analisti prevedono peraltro un sorpasso della variazione che si potrebbe far registrare dall’India, rispetto al livello che presumibilmente realizzerà la Cina (anche per la sensibile riduzione degli investimenti esteri indirizzati a Pechino).

Per l’Europa una stima di consensus converge invece su un modesto 0,9%. Nelle più aggiornate stime diffuse dal FMI sorprende la performance della Russia con una variazione prevista del 2,6% (la precedente stima, di ottobre ’23, era dell’1,1%), specie se confrontata con il deludente andamento dell’economia europea, atteso appunto nel +0,9% (che in ottobre valeva invece +1,2%).

Le ricadute delle sanzioni occidentali sembrerebbero quindi più penalizzanti per i paesi europei, in special modo per l’economia tedesca, che hanno rinunciato a gran parte dei beni energetici russi a basso costo, piuttosto che per la Russia che, abbastanza rapidamente, è riuscita a intercettare in Asia, soprattutto in Cina, nuove fette di mercato ove piazzare l’esportazione della sovrofferta.

In realtà, le interpretazioni degli andamenti russi convergono su letture più complesse. La crescita del 2023, con un +3%, viene infatti spiegata con due fattori: un effetto rimbalzo sequenziale alla forte caduta del 2022 (-2,1 per cento) del tutto anomala sia rispetto agli andamenti dell’economia mondiale (+ 3,5 per cento) sia a quella delle economie emergenti (+ 4,1 per cento), nonché, come seconda causa, ma parimenti importante, la crescente spesa per militarizzazione, trainata da una “produzione da guerra” in forte crescita, ovviamente con contestuale forte compressione della “produzione civile”, secondo la saggia e vecchia regola del “burro o cannoni”, per cui l’industria bellica fiorisce sottraendo risorse a tutto il resto dell’economia (si viaggia verso la piena occupazione, o almeno una bassa disoccupazione, laddove la nuova forza lavoro è occupata dal realizzare “cannoni” o dall’usarli al fronte; si sopporta una alta inflazione, in Russia al 7,5% circa e, ovviamente, rialzi dei tassi di interesse, al 16% annuo, con la conseguenza che respirano solo le “attività a bilancio statale”. Considerati detti elementi è comprensibile che il FMI preveda già per il 2025 un forte ridimensionamento della performance russa.

Nel calo della stima della variazione europea ha invece sicuramente pesato il fattore Germania. La recessione tedesca in effetti si palesa meno blanda delle attese: per cui la stima per il salto del Pil della Germania perde quattro decimi rispetto a ottobre fermandosi a un +0.5%.

Il FMI, per l’economia italiana prevede un’espansione dello 0,7%, in linea con la precedente stima e comunque leggermente superiore al livello della Germania e della Gran Bretagna (0,6%). Dato invariato anche per la Francia, con un +1% (nel 2022 il Pil francese era aumentato del +2,5%, mentre nel 2023 si è attestato a un +0,9%). In Italia, una variazione della crescita dello 0,2% nel 4° trimestre del 2023 ha segnalato una condizione di relativa reattività del sistema, soprattutto se confrontata con il -0,3% fatto registrare dalla Germania e lo 0% della Francia.

Per il Pil italiano, lo 0,7% previsto per il 2024, è stato anche il tasso di crescita realizzato nel 2023, a fronte di un 2022 che aveva segnato invece un +3,7%.

Quanto agli altri Paesi europei, un risultato migliore è registrato per l’economia spagnola che ha chiuso il 2023 con una crescita del Pil, su base annua, del 2,5%. In tal caso, la variazione ha superato la previsione governativa, che a inizio anno collocava la dinamica di crescita su un livello prossimo all’1%.

L’inflazione calante

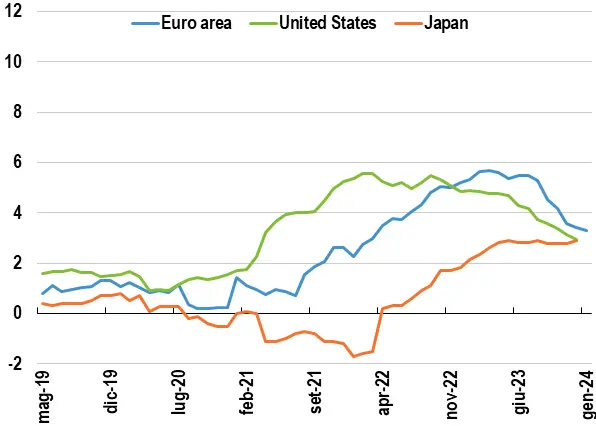

Nel corso del 2023 tutte le economie mondiali hanno beneficiato di un raffreddamento dell’inflazione e nelle previsioni per il nuovo anno si ravviva un consensus generalizzato per un proseguimento di un trend d’avvicinamento agli obiettivi. Qualche dubbio ovviamente riguarda le possibili aggravanti delle complessità geopolitiche con eventuali riflessi sull’offerta e quindi sui costi dell’energia, ma molto esigua è considerata la possibilità di livelli simili a quelli raggiunti nel 2022.

Inflazione: andamenti a confronto

Note: The chart refers to the harmonised index of consumer prices for the euro Area, personal consumption expenditure price index for the United States, and national consumer price index for Japan. Core inflation differs from the domestic definition and it excludes prices of energy and food.

Fonte: OECD Short Term Indicators database; Eurostat; and OECD calculations.

Il percorso disinflazionistico si va consolidando nell’area Euro, sostenuto dalla debolezza dell’attività economica. Segnali di stagnazione continuano a marcare l’area a traino del tenue dinamismo della domanda interna ed estera. In effetti, nonostante l’occupazione continui a crescere, il ciclo manifatturiero e importanti settori, come quello delle costruzioni, e i servizi in generale sembrano muoversi in fase di rallenty. In tale contesto, l’inflazione è ripetutamente, negli ultimi mesi, risultata inferiore alle attese e la compressione di variazione si è estesa ai prezzi di tutte le principali componenti del paniere, incluse le voci i cui prezzi erano lievitati con più ritardo. Nelle proiezioni dello scorso dicembre, la dinamica dei prezzi al consumo dell’Unione scenderà ancora: dal 5,4 per cento del 2023 dovrebbe arrivare al 2,7% nel 2024, al 2,1% nel 2025 e all’1,9% nel 2026.

In Italia, per l’inflazione, si prevede una diminuzione graduale dal 5,9% registrato nel 2023 al 1,8% del 2024 e poi al 2,2% del 2025.

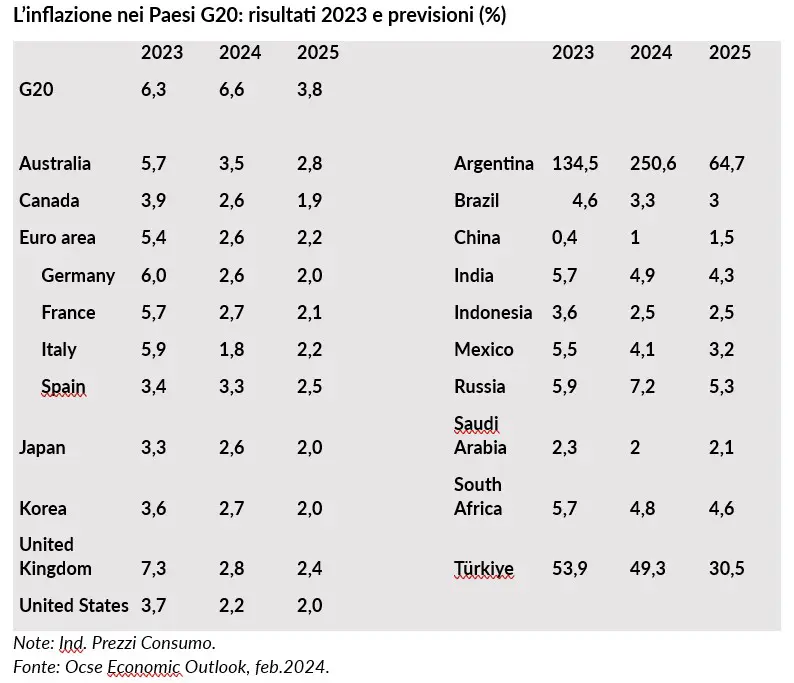

L’inflazione nei Paesi G20: risultati 2023 e previsioni (%)

Per l’Italia, la suddetta proiezione dell’OCSE, relativa all’Indice dei Prezzi al Consumo (armonizzato), riportata nella tabella, è pressoché in linea con la previsione esplicitata dalla Banca d’Italia nel Bollettino Economico del gennaio appena trascorso: le stime elaborate dalla BdI nell’ambito dell’esercizio coordinato dell’Eurosistema, indicano in un +1,9 la variazione dei prezzi al consumo nel 2024 (rispetto ai soliti 5,9 punti del 2023), e una graduale discesa fino all’1,7% nel 2026; l’inflazione di fondo diminuirà al 2,2 per cento nell’anno in corso (dal 4,5 nel 2023) e si porterà sotto il 2 per cento nel biennio successivo (e quindi si ipotizza una stazionarietà dei prezzi degli energetici).

Tassi d’interesse in discesa

Un’inflazione domata per il 2024 conduce il FMI, come anche tutte le principali istituzioni e banche, con lievi e diverse incertezze nei tempi, a prevedere un’azione di taglio dei tassi d’interesse, con l’inizio del secondo semestre, da parte della Federal Reserve, della BCE e della Banca d’Inghilterra. In sostanza, i livelli dei tassi dovrebbero restare fermi nella prima metà dell’anno per calare poi gradualmente accompagnando la discesa dell’inflazione. Una politica espansiva relativamente delicata quindi, distante, nella lettura, da uno scenario d’interventista urgenza che ci sarebbe in caso di gravi avvisaglie di una recessione globale o particolarmente profonda: una specie di controllo monitorato per una fase di coma terapeutico, anche in osservanza, non dichiarata, delle diverse chance che emergeranno dagli sviluppi delle ampie incertezze geopolitiche.

La linea tratteggiata, pur nella sua particolarità, sembra definita ma una possibile divergenza viene, anche da più parti, indicata in merito alla strategia di politica monetaria che potrebbero adottare la Fed e la Bce, laddove la prima si vedrebbe costretta a sorvegliare più attentamente i rischi di una ripresa inflazionistica mentre per la Bce sarebbe preminente evitare danni economici sacrificando la possibile crescita con misure dettate da uno spasmodico ed eccessivo, nel peso e nei tempi, iperattivismo di contrasto al caro vita. I fronti da sorvegliare con parimenti attenzione sono comunque due. Da una parte, sarà necessario evitare un allentamento prematuro che produrrebbe un rimbalzo dell’inflazione e una perdita di credibilità che peserebbe sull’accoglimento delle misure successive. Dall’altra, intervenire con il giusto calibro, e col giusto tempismo, nella riduzione dei tassi di interessi laddove l’inflazione si rilevi in netto e deciso calo, così da non contrastare il vento della crescita economica.

La flessione del commercio internazionale

In Italia l’aumento dei tassi non ha provocato una recessione. Molte imprese negli ultimi anni hanno realizzato utili cospicui. Particolarmente elevati sono stati gli utili del settore energetico. I consumi delle famiglie hanno sommariamente tenuto, più vivaci nei primi tre trimestri del 2023, un po’ meno nell’ultimo. Un opposto andamento si è invece rilevato per la Germania, ove prodromi e sintomi di stagnazione persistono da prima del Covid. Elementi recessivi continuano a segnare l’economia olandese, quella polacca e ungherese. Una generale staticità è anche rintracciabile nel rallentato commercio intracomunitario. Parimenti tendenzialmente fiacco nel 2023 (pur non tenendo conto dei rallentamenti dei flussi di traffico in due dei più importanti choke points, il Canale di Suez e quello di Panama) è stato il commercio mondiale (cresciuto meno dell’1%). Il rallentamento del commercio, rispetto a quanto mostrato nel 2022, è risultato di ampio volume, coinvolgendo un gran numero di Paesi e un’ampia gamma di beni, più forte per alcune categorie manifatturiere come ferro e acciaio, apparecchiature per ufficio e telecomunicazioni, prodotti tessili e abbigliamento. I fattori determinanti della decelerazione sono vari, dal momento che coesistono inflazione, alti tassi di interesse e apprezzamento del Dollaro (elementi comunque riconducibili, seppure con pesi d’influenza diversi, ovviamente, alle tensioni geopolitiche che hanno caratterizzato lo scenario internazionale, in special modo quello europeo). Né sono previste performance esplosive per il 2024, visto che una vasta area dell’Asia presenta ancora molte difficoltà, anche per il sensibile calo dell’export nel 2023 (specie i Paesi esportatori di materie prime). La Cina è in una complessa fase di deflazione con consistenti problemi di tenuta finanziaria del settore immobiliare (che pesa un quarto del Pil cinese) che si riflettono nell’assetto bancario, un alto indebitamento che difficilmente può contrarsi e un rallentamento degli investimenti (forte compressione di quelli esteri). Il ceto medio cinese, inoltre, ha rallentato la sua crescita, influenzando i consumi interni anche per l’effetto derivato della contrazione dei crediti bancari e dell’elevatezza dei costi del debito mutuato.

La resilienza delle imprese italiane

Nel complesso va segnalata la resilienza delle imprese italiane. Come è noto, il primo cliente destinatario dei prodotti italiani è la Germania, che come già detto sta vivendo una fase recessiva, particolarmente acuta per uno dei settori di traino della sua economia: quello automobilistico. L’Italia ha sicuramente rallentato la vendita di componentistica per auto e dovuto affrontare le difficoltà degli indotti connessi con quel settore tedesco. Tuttavia, non ha fatto registrare subito un crollo generalizzato: la diversificazione produttiva ha fortemente mitigato l’effetto negativo derivato.

L’Italia continua ad essere uno dei pochi produttori/esportatori mondiali in una ampia gamma di prodotti/settori, conseguentemente ha una forte capacità di resistenza e tenuta a eventuali scosse esterne, anche forti, incidenti su specifici settori o mercati. La diversificazione della produzione italiana diviene in questi casi il vero punto di forza della sua resilienza contro gli eventuali impatti negativi derivanti da crisi dei paesi acquirenti.

Va anche considerato che nel manifatturiero italiano molte medie e grandi imprese fanno rilevare una produttività del lavoro maggiore di quella tedesca, specialmente nelle imprese con più di 250 addetti (sono quelle che realizzano i tre quarti delle esportazioni dell’industria italiana). Rispetto alle produzioni tedesche, il vantaggio relativo della produttività italiana è rilevabile in molti settori, eccezion fatta, ovviamente, per l’industria automobilistica. D’altra parte, l’Italia beneficia anche della forte platea di imprese piccole e medie che presidiano dimensioni più contenute di settori e mercati consentendo al sistema di risentire meno delle crisi di settori e mercati più ampi. Molti sistemi industriali si sono sviluppati anche grazie a una forte dipendenza dalle esportazioni di uno specifico settore, come la Germania e il suo comparto automobilistico, l’Italia invece ha sviluppato (quasi sempre seguendo l’intuizione e lo spontaneismo, meno la pianificazione industriale) diversificazioni plurisettoriali, sempre coniugando, ove possibile, l’alta meccanica con il raffinato design. Nel settore della produzione di mezzi di trasporto, ad esempio, ruoli primari sono svolti nella costruzione di navi da crociera, elicotteri, yacht, senza dimenticare, ovviamente le auto di lusso, come Ferrari, Lamborghini e Maserati.

Nel complesso, comunque, nel 2023, le esportazioni dell’Italia (non considerando quindi le vendite intra UE) sono aumentate del 2,5% (nel 2022 si era registrato un 20,5%); le maggiori vendite hanno interessato particolarmente i beni strumentali e quelli di consumo non durevoli. Contestualmente le importazioni fanno rilevare invece una forte contrazione, pari al -20,9% (a fronte del +54,5% del 2022), pressoché totalmente spiegata dalla caduta degli acquisti dei prodotti energetici e dei beni intermedi.

Ne deriva, per il 2023 un avanzo della bilancia commerciale pari a 48,7 miliardi di euro, laddove il 2022 saldava la contabilità extra UE con un deficit di circa 25,9 miliardi.

Salari fermi o in movimento?

Senza ridimensionare i pregi particolari della resilienza della manifattura italiana, è però opportuno rilevare che il volume delle esportazioni ha tenuto anche per la diminuzione dei costi unitari del lavoro. Il fattore determinante della buona performance, rispetto ad altri grandi paesi europei, va infatti soprattutto individuato nell’effetto dell’aumentata penetrazione del mercato spinta dalla bassa crescita del costo unitario del lavoro, la perdurante stasi salariale. A partire dal terzo trimestre, però, si è cominciato ad avvertire una timida dinamica delle retribuzioni nel settore privato (non agricolo) che lascia ben sperare. I redditi italiani sono cresciuti infatti dell’1,4% a fronte dello -0,2% fatto registrare dall’andamento medio registrato per quelli dei paesi OCSE, sempre con riferimento al terzo trimestre del ’23. I margini di profitto, rimasti sopra i livelli pre-pandemici nonostante la recente lieve flessione e il calo dei costi degli input, in special modo gli energetici, potrebbero aver consentito, e permettere ancora, alle imprese l’assorbimento di una dilatazione salariale senza far lievitare il livello dei prezzi. Per tutto il 2023 il mercato del lavoro ha peraltro mostrato segnali di buona tenuta: l’occupazione ha continuato a crescere, anche se nell’ultimo trimestre con ritmi inferiori a quelli del primo semestre. Il tasso di partecipazione al mondo lavorativo ha marcato un suo nuovo record. D’altra parte, però, Il tasso di occupazione italiano resta tra i più bassi dell’OCSE a causa dell’elevata disoccupazione giovanile e della bassa partecipazione femminile al mercato del lavoro. Aumentare l’occupazione e vivacizzare la dinamica salariale sono comunque obiettivi fondamentali per favorire il benessere e la crescita.

Il debito pubblico

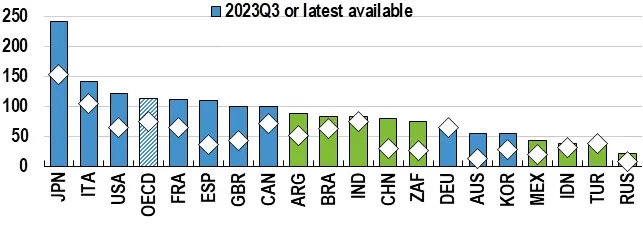

Se su più lati l’Italia ha fatto registrare risultati migliori rispetto ad altri Paesi europei, specie nei mesi di chiusura dell’anno, un versante continua ad essere particolarmente rischioso: rimane infatti preoccupante la tendenziale crescita del debito pubblico.

Debito pubblico in % del Pil

Note: The chart shows general government financial liabilities for AUS, CAN, JPN, KOR and USA, and general government gross debt in % of GDP (Maastricht definition for euro area countries). Latest data point for ARG, BRA, CHN, IDN, IND, MEX, RUS, TUR and ZAF is 2023Q2; AUS, JPN, KOR and OECD is 2022Q4. For KOR the earliest available data refers to 2008Q4. Spain is a permanent invitee to the G20.

Fonte: Eurostat; IMF Sovereign Debt Investor Base dataset; OECD Economic Outlook 114 database; Office for National Statistics (UK); and OECD calculations.

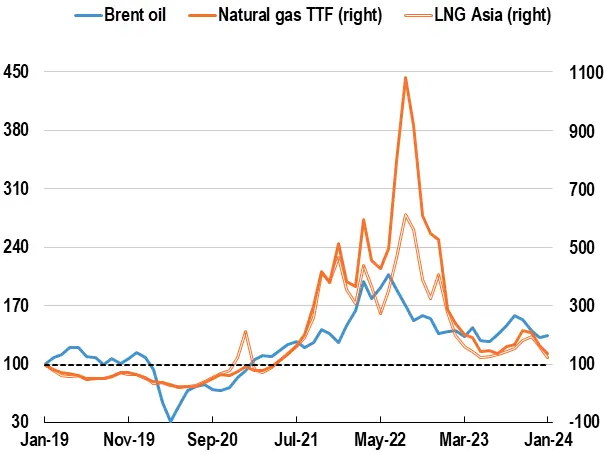

Il costo dell’energia

I prezzi del gas e del petrolio

Note: Data up to 31 January 2024. Natural gas TTF prices refer to the Dutch TTF prices and LNG

Asia prices refer to Liquefied natural gas prices in Asia.

Fonte: LSEG; and OECD calculations.

In sostanza, si può pensare che lo shock energetico (conseguente al processo di liberazione dalle forniture energetiche russe e ai contestuali esercizi speculativi sul gas della Borsa di Amsterdam) si sia esaurito e che i costi dell’energia stanno tornando su livelli ante 2020, ovviamente assumendo l’ipotesi che nel Mar Rosso si riesca a breve a trovare una tregua normalizzatrice dei flussi di traffico via Suez.

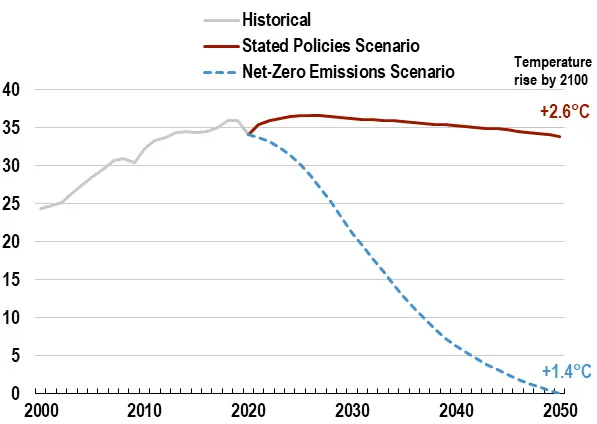

Emissioni di CO2: scenari di sviluppo

Gt CO2

Note: The Announced Pledges Scenario is updated with COP26 pledges as of November 3rd, 2021; The Net-zero Emissions Scenario shows the global energy-related emission pathway developed by the IEA where technology, investments and policies are deployed in line with the objective of reaching net-zero emissions by 2050.

Expected temperature rises by 2100 are relative to pre-industrial levels and are subject to an upward risk due to uncertainties in the estimate and possible future changes in policy.

Fonte: IEA; and D’Arcangelo, F. M., Levin, I., Pagani, A., Pisu, M., & Johansson A. (2022). “A framework to decarbonize the economy”. OECD Economic Policy Papers. https://doi.org/10.1787/4e4d973d-en.

Nel complesso, l’Italia è ben posizionata nel processo di realizzazione della transizione energetica e quindi climatica, avvalendosi di abbondanti risorse solari e di un sistema industriale che non è tra i maggiori per intensità energetica.

Va però anche detto che il suo ritmo di riduzione delle emissioni nell’ultimo decennio è andato rallentando: per cui saranno presto necessarie scelte e azioni più marcate sugli obiettivi di decarbonizzazione e di adattamento ai mutamenti climatici.

Robusti avanzamenti nella produzione di energia da fonti rinnovabili sono stati effettivamente già realizzati ma è evidente la necessità di semplificare ulteriormente i percorsi autorizzativi e quindi l’installazione delle specifiche infrastrutture adeguate allo scopo.

Di sicuro vantaggio, già nel 2024, possono risultare alcune disposizioni inserite e/o rafforzate nel PNRR come modificato l’8 dicembre 2023, con l’inserimento o la modifica di 145 misure (ivi comprese quelle della nuova Missione 7 dedicata a REPowerEU). L’insieme delle modifiche introdotte ha fatto aumentare fino al 39% del totale il livello delle risorse destinate al raggiungimento degli obiettivi climatici. Investimenti rinvigoriti o nuovi per favorire la transizione green lungo le nuove innovazioni telematiche, convogliati in special modo sui settori delle energie rinnovabili, sulle catene di approvvigionamento verdi e sulle infrastrutture per il trasporto ferroviario.